近期,凯度消费者指数与厚生投资最新发布《2020年中国食品服务行业白皮书(饮品篇)》。据报告显示,中国的食品消费经历了过去40年的阶段性演进,逐步从产业侧驱动转变为消费侧驱动。加速变化的消费者偏好和议价能力不断推动着产业端发生变革,消费者付费意愿和能力的提升也加速了更多新品类和新品牌的涌现。

从2018年至今,中国的食品消费逐步进入了体验经济时代。在品类和品牌极大丰富的当下,消费者既有意愿也有能力为“寓食于乐”和“寓乐于食”的消费方式支付溢价。而饮品作为典型的可选消费品,更容易被消费者赋予“乐”的属性,进而创造出高附加值的饮品服务产业。

【需求刺激】

在饮品消费方面,消费者的偏好在逐步发生改变,从满足解渴等基本需求转为满足功能、口味和差异化等生理和心理满足。需求端的变化也在不断刺激供给端发生改变,从2018年到2020年,各类饮品企业均在进行研发提速。各大品牌不断推出主打气泡、益生菌、纤体等功能的新品,快速实现丰富的口感和拼配功能,同时各类混合口味饮品的销售额占比不断提高。

加速变化的消费者偏好和快速迭代的产品及交互方式都在不断推动饮品行业的发展,共同促进饮品行业目标人群生活方式的“微升级”。

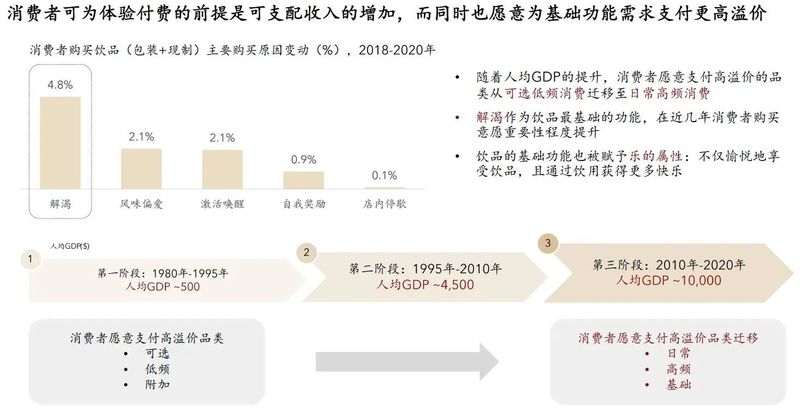

【消费升级】

随着人均GDP的提升,消费者愿意支付高溢价的品类从可选低频消费迁移至日常高频消费。而解渴作为饮品最基础的功能,在近几年消费者购买意愿重要性程度提升。

【百花齐放】

2016-2019年,全国的现制茶饮门店数量快速爆发,三年时间实现接近100%增长;茶颜悦色、古茗等品牌不断发力,实现迅速扩张;各大品牌激烈竞争的环境下,新品类和新产品层出不穷。

另一方面,包装饮品玩家在现制饮品蓬勃发展的当下,承受着竞争压力的同时也面临着诱惑。面对现制饮品的竞争,包装饮品厂商推出更多新颖口味、复合功能的饮品产品抢占市场。

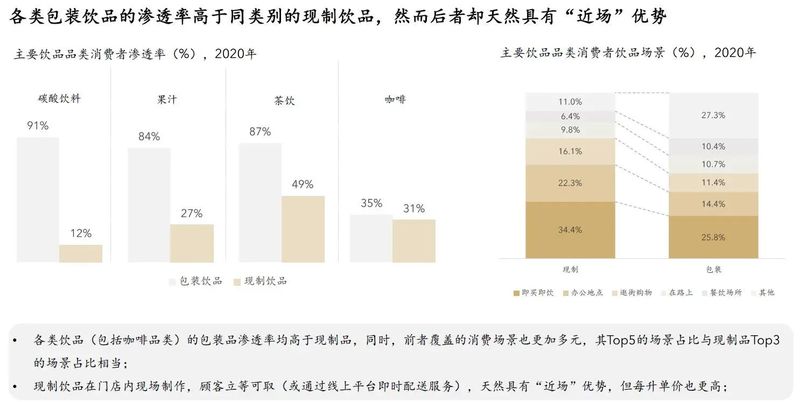

【渗透融合】

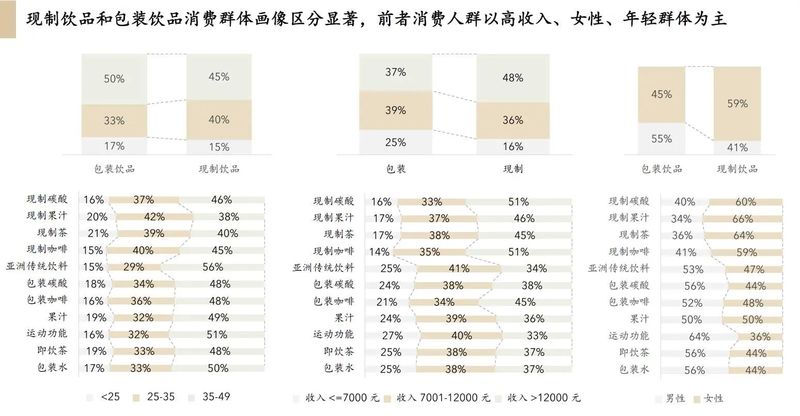

市场广阔的中国消费者存在天然消费群层,不同性价比的品牌产品可以共同繁荣发展。现制饮品和包装饮品消费群体画像区分显著,前者消费人群以高收入、女性、年轻群体为主。

同时,现制饮品和包装饮品也在不断融合,部分现制饮品玩家也在跃跃欲试,依托新锐品牌影响力优势,尝试推出包装饮品,期待覆盖更多消费场景提高渗透率。一些包装饮品的玩家也在尝试开店,进入现制饮品行业,直接与消费者实现更多交互。

【核心启示】

面对饮品行业的高速发展,《白皮书》中归纳出当前和未来行业发展趋势和消费启示:

1.品类和品牌极大丰富的当前,消费者既有意愿也有能力为“寓食于乐”和“寓乐于食”的消费方式支付溢价,而这也构成了当前主流消费群体生活方式的一部分;

2.饮品消费的完整“消费者体验”由入目入口、入身、入脑和入心四个要素构成,重视体验是成功的关键;

3.看似不同体验和价格带的产品,实质上均是顺应了目标消费人群生活方式的“微升级”趋势;

4.交付过程的“近场化”趋势不可逆,代表了消费品未来的核心环境要素,即建立消费者双向信息及时交互机制是制胜关键;

5.现制饮品玩家进入包装品领域和包装饮品玩家进入现制门店领域均需要慎重考虑该领域的核心要素。

备注:以上内容基于凯度消费者指数与厚生投资发布的《2020年中国食品服务行业白皮书(饮品篇)》

来源:中国茶叶流通协会

责任编辑:千鹤茶苗