茶叶对经济、社会和文化具有重要的价值和作用。为此,联合国大会第74届会议将每年的5月21日确定为“国际茶日”。尽管受到新冠肺炎疫情的影响,2020年上半年春茶线下渠道受阻,但各地、各茶叶企业都在自发地组织各类活动庆祝首个“国际茶日”的到来。茶叶企业作为茶产业链中直面消费市场的环节,市场环境的变化对其具有最直接的影响。

为了系统、全面地研究中国茶叶品牌建设现状,发现中国茶叶品牌发展趋势,提供有关茶叶品牌建设的有效分析与建议,2011年起,在开展“中国茶叶区域公用品牌价值专项评估”的基础上,浙江大学CARD中国农业品牌研究中心启动了“中国茶叶企业产品品牌价值专项评估”课题,意图为中国茶叶企业自主品牌的建设与发展提供指导和方向性参考。

2019年12月底,延续既往的研究,浙江大学CARD中国农业品牌研究中心牵头,联合中国农业科学院茶叶研究所《中国茶叶》杂志、浙江大学茶叶研究所、浙江永续农业品牌研究院等机构,开展2020年中国茶叶企业产品品牌价值专项评估。评估历时5个月,依据浙江大学胡晓云团队自主研发的“中国农产品企业产品品牌价值评估模型”(简称CARD模型2),采用科学、系统、量化的方法,经过对品牌持有单位调查、消费者评价调查、专家意见咨询、海量数据分析,最后形成相关评估结果。

本次评估,共计有180个茶叶企业产品品牌(评估对象不包括我国港澳台地区的企业产品品牌) 参与。经过对参评品牌相关数据的多方审核,课题组最终完成了对172个品牌的有效评估。获得有效评估的企业产品品牌覆盖了全国18个省(市、自治区),来自共计156个茶叶企业的品牌。其中,99个品牌连续参与了2018—2020年间3度品牌价值评估。本次评估,涉及2017—2019年间3年相关数据。

根据172个品牌所在省份比较,来自福建、浙江和安徽的茶叶企业产品品牌数均达到了20个以上,分别为27个、26个和21个。该3省的有效评估品牌数占整体有效评估品牌数的43.03%;来自山东和四川的茶叶企业产品品牌数均为14个;来自广东和湖北的茶叶企业产品品牌数均为10个;来自北京、贵州、湖南和上海的茶叶企业产品品牌数均为1个,其余各省情况见图1。

图1 2020 有效评估的茶叶企业产品品牌的

省份来源分布

根据172个有效评估品牌的所在企业类型来看,半数品牌来自省级农业产业化龙头企业,共85个,来自国家级农业产业化龙头企业的有29个,另有50个品牌来自市级农业产业化龙头企业。

在CARD模型2中,茶叶企业产品品牌价值=品牌收益×品牌忠诚度因子×品牌强度乘数,本节将依据获得品牌价值的各项各级相关指标展开相关数据分析,通过数据展示中国茶企业产品品牌的发展现状。

1. 品牌价值:品牌价值稳步增长,高价值品牌仍凤毛麟角

本次评估数据显示,172个茶叶企业产品品牌的品牌总价值为428.70亿元,较2019 年的173 个品牌的总价值高出38.75亿元;平均品牌价值为2.49亿元,较上年度平均值增长10.66%。由图2可知,品牌价值最高值达到了16.52亿元,品牌价值中位值为1.57亿元。可见,大部分品牌的品牌价值在平均水平之下。

图2 2020 有效评估的茶叶企业产品品牌价值比较

比较连续参与2018—2020年3轮评估的99 个品牌可知,2018年该99个品牌的平均品牌价值为2.60亿元;2019年平均品牌价值增长至2.86亿元,增长了10%;2020年,该平均值继续提升至3.13亿元,比上年度增加了9.44%。从连续参评品牌的平均品牌价值变化可见,我国茶叶企业产品品牌的综合品牌建设成效在不断提升,且品牌价值的增长较为稳定。

2. 品牌收益:整体品牌溢价能力提升,个体间存在较大差异

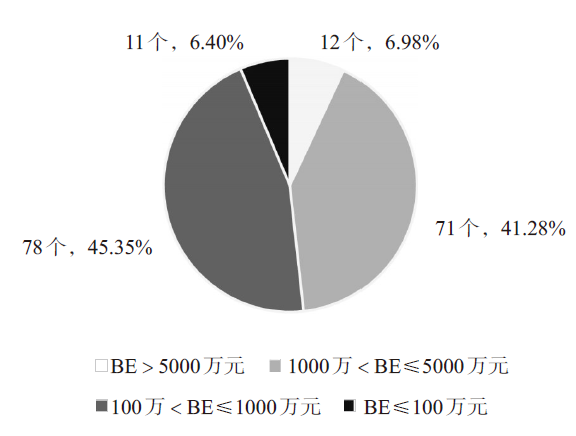

本次有效评估品牌中,品牌收益最高的品牌达到了9115.44 万元,平均品牌收益为1502.81万元,品牌收益中位值为939.00万元。品牌收益大小区间分布如图3所示,品牌收益在5000万元以上的品牌共计12个,占整体有效评估品牌数量的6.98%;品牌收益在1000 万元至5 000 万元之间的品牌共计71个,占41.28%;品牌收益在1000万元以下的品牌共计89 个,其中,11个品牌的品牌收益不足百万元。数据反映,拥有高价值的茶叶企业产品品牌,整体品牌溢价高。

图3 2020有效评估的茶叶企业产品品牌

的品牌收益区间分布

3. 品牌忠诚度因子:品牌忠诚度普遍较高,且稳中有升

本次评估中,品牌忠诚度因子的大小,与近3年中有效评估品牌的市场零售价稳定与否直接相关,市场价格表现越平稳,其品牌忠诚度因子越高。由此可见,突然出现的价格大幅跌落与大幅上涨,都会对品牌忠诚度因子产生重要的影响。

根据品牌忠诚度因子大小区间分布,如图4所示,本次有效评估品牌的品牌忠诚度因子在0.90以上的品牌共计127个,约占整体有效评估品牌数量的3/4。其中,89个品牌的品牌忠诚度因子达到了0.95以上。可见,本次有效评估茶叶企业产品品牌的品牌忠诚度普遍较高。

图4 2020 有效评估茶叶企业产品品牌

的品牌忠诚度因子大小区间分布

4. 品牌强度:品牌经营力具相对优势,高品牌价值的品牌投入高、带动力强

本次有效评估的茶叶企业产品品牌的平均品牌强度为78.89,品牌强度乘数为17.58。本次评估中,汉家刘氏、文君牌、品品香、吴裕泰和新坦洋等5个品牌分别位于品牌领导力、品牌资源力、品牌经营力、品牌传播力和品牌发展力的首位,表现出不同的品牌在品牌强度分项指标中具有不同的优势,具体数据见表1。

表1 2020 有效评估的茶叶企业产品品牌

的“品牌强度五力”前10位

数据可知,整体而言,茶叶企业产品品牌在品牌经营力上的表现较为突出,而拥有高品牌价值的品牌在品牌领导力上具有绝对优势,在行业内起到较好的带动示范作用。数据同时显示,茶叶企业产品品牌在品牌资源力、品牌传播力和品牌发展力上的表现相对薄弱。需要加强在历史、文化、环境等品牌资源上的拓展与提升,加强提高品牌知名度、认知度和好感度,同时也需要增强在品牌保护、销售渠道和市场营销等方面的品牌可持续发展措施力度。

1. 规模茶叶企业的品牌扶贫效果更为显著

本次有效评估的172 个品牌,共计自建11.79 万hm²标准化茶园,创造了32175个就业岗位,有效带动了周边茶农增收致富。高品牌价值的品牌,在创造就业岗位和建设茶叶基地规模上具备优势。

来自国家级农业产业化龙头企业的茶叶企业产品品牌,在创造就业岗位和建设茶叶基地规模上的优势更为显著。如图5所示,来自国家级农业产业化龙头企业的茶叶企业产品品牌,平均拥有员工人数373.83人,平均建有3126.25 hm²茶叶基地,远远高于来自省、市级农业产业化龙头企业和非龙头企业的茶叶企业产品品牌。来自国家级农业产业化龙头企业的茶叶企业产品品牌平均品牌收益和平均单位销量品牌收益(单位销量品牌收益是指剔除各项投入成本、相关税费、资本收益等非品牌因素之后,销售每公斤茶叶所获得的品牌收益) 也非常高,分别为3163.74 万元和168.71元/kg。

图5 2020有效评估品牌中不同企业类型品牌的

平均员工人数和平均茶叶基地面积比较

2. 电商引流效果显著,比重增加

本次有效评估的172个茶叶企业产品品牌中,145个品牌建有电子商务渠道。近3年来,其中电商平台茶叶销售额占企业茶叶总销售额30%以上的品牌有13个,占比20%~30%的品牌也为13个。其中,艺福堂品牌的电商销售比重达到100%。可见,超过有效评估品牌80%的品牌建有电商销售渠道,除艺福堂外,多为线上线下结合的方式。建有电商渠道的145个品牌,其平均品牌收益1674.19 万元,平均单位销量品牌收益106.57 元/kg,平均品牌价值2.78 亿元;未建电商渠道的品牌,其平均品牌收益为582.43 万元,平均单位销量品牌收益为92.36 元/kg,平均品牌价值为0.94 亿元。可见,建有电商渠道的品牌在品牌溢价能力和品牌建设综合成效上均存在显著优势。

比较本次有效评估品牌近3年的销售情况如图6,2017年平均茶叶电商销售额为1526.09 万元, 占企业平均茶叶总销售额的10.09%;2018年平均茶叶电商销售额增至1758.40 万元,占比10.62%;2019年平均茶叶电商销售额达到了2086.67 万元,占比提升至11.54%。数据说明,电商的销售比重在逐年增加。

图6 2020有效评估品牌近3年

的电商销售额及比重比较

3. 出口茶叶品牌的品牌溢价有待提升

本次有效评估的172个茶叶企业产品品牌中,有107个品牌的茶叶产品有部分出口,且远销至美国、俄罗斯、英国、欧盟、加拿大、日本、新加坡、斯里兰卡等47个国家和地区,在促进中国同各国茶文化的交融互鉴上起到了积极作用。

据中国海关数据统计,2019年,全国共计出口茶叶36.66 万t,其中绿茶出口量为30.39 万t,占总量的82.9%;茶叶出口均价为5.51 美元/kg,其中绿茶出口均价4.34 美元/kg,尽管较2019年的出口均价有所增长,但出口均价与日本、法国等其他国家相比仍存在较大差距。据评估数据显示(图7),出口品牌的平均品牌收益高于非出口品牌,分别为1857.78 万元和918.46 万元,出口品牌在平均品牌收益上的优势较为明显;但出口品牌的平均单位销量品牌收益较低, 为86.69 元/kg,较非出口品牌的平均值低35.01%。

图7 2020 有效评估出口品牌和非出口品牌

的平均品牌收益和平均单位销量品牌收益比较

以上数据说明,我国茶叶仍以原料茶、干毛茶出口居多,精制茶和品牌茶的出口较少,这也使得我国茶叶出口量虽大,但品牌效益未能得到充分体现,出口茶叶品牌溢价有待提升。

4. 品牌传播投入的有效性可能存在偏差

品牌传播投入、品牌传播力与品牌价值三者之间存在正相关关系。品牌传播经费越高,品牌传播力也越高,同时品牌价值也越高。也可能存在逆向因果关系,品牌价值越高的品牌,更愿意在品牌传播上进行投入,从而维持并进一步提升品牌传播力。

比较连续参与2018—2020年间3轮评估的99个品牌的传播力与传播经费(图8),2018年99个品牌的平均年度传播经费为712.86 万元,平均品牌传播力77.16;2019年平均年度传播经费上涨至836.40 万元,而平均品牌传播力有所下降,为76.17;2020年平均传播经费再次上涨并达到916.10 万元,平均品牌传播力回升至77.18。数据可见,尽管年度传播经费在不断上涨,但一个不得不承认的事实是,品牌传播力并未获得同比增长,甚至出现了下降的情况。增加传播经费,是品牌提高品牌传播力的重要前提,而传播经费是否获得有效使用,则成为能否有效提升品牌传播力的关键。

图8 连续参与2018—2020年间3 轮评估品牌

的平均品牌传播力和平均年度传播经费比较

5. 地标背书品牌,母子品牌协同,充分发挥地缘优势

本次有效评估的172个品牌中,如宁红(修水宁红茶)、新坦洋(坦洋工夫)、崟露(福州茉莉花茶) 等114个品牌,被各地相关的区域公用品牌授权许可使用地理标志产品专用标志,占整体有效评估品牌比例高达66.28%。通过比较非地理标志授权品牌和地理标志授权品牌的平均品牌价值和平均品牌收益,可见地理标志授权品牌具有明显的优势。地理标志授权品牌的平均品牌价值和平均品牌收益分别达到2.89 亿元和1739.87 万元,均明显高于非地理标志授权品牌的平均值(图9)。可见,具有地理标志产品背书的茶叶企业产品品牌,通过“茶叶区域公用品牌+茶叶企业产品品牌”母子品牌协同模式,可以充分发挥地缘优势,提升品牌收益,创造品牌价值。

图9 2020 有效评估品牌中非地理标志授权品牌和地理标志授权品牌的平均品牌价值与平均品牌收益比较

1. 持续扩大出口,注重品牌茶的出口

目前,全球范围内疫情形势严峻,对我国茶叶出口的负面影响显著。据中国海关统计,2020年1—3月,中国茶叶累计出口量为7.21 万t,同比减少9.68%;累计出口额为3.73 亿美元,同比减少1.32%。从长远来看,疫情影响是阶段性的。联合国对“国际茶日”的设定,以及“一带一路”战略的持续推进,将给中国茶叶带来更多的国际关注。在此契机下,中国茶叶在持续扩大出口的同时,更要注重逐步改变出口茶叶产品结构,转变以往以原料茶、毛茶出口的现状,提高高端精制茶、品牌茶以及中国茶文化的向外输出。进一步扩大出口茶,不仅可以解决近年来我国茶产品供大于求的供需矛盾,提高中国茶的品牌溢价,提升中国茶品牌的国际影响力,更进一步,茶作为中国文化的象征元素,可以承担起“窗口”责任,真正促成以茶为媒,让世界通过茶,了解中国,了解中国文化。

2. “双化互动”趋势加速形成

“双化互动”,指的是品牌化与数字化(互联网化、电商化) 互动发展模式。据中国茶叶流通协会《2020中国春茶产销形势分析报告》统计,2020年春茶销售市场遭受疫情严重影响,量价额明显下滑,突发的新冠肺炎疫情给正常的生产生活秩序带来了严重的负面影响。

疫情导致线下渠道受阻,因此,各地茶叶县区分管领导纷纷“触电”,化身带货主播,通过政府引导,推动茶叶企业调整商业模式,转战线上寻找出路,并直接或间接地为茶叶企业产品品牌搭建互动平台。如5月中旬,绍兴市举办“云上茶博”,组织了云展会、云互动、云代言、云品鉴、云炒制、云茶会、云课堂等系列活动,并为50 余家绍兴本地茶叶企业产品品牌搭建官方平台,通过微信、快手、抖音、微博等社交平台集中上线直播销售。

本次评估数据显示,2017—2019年间,电商销售占比均在10%及以上。据中国茶叶流通协会分析,2020年春茶电商分担比例预计不超过线下销售的30%,因此,茶叶企业的实际经营压力并未得到缓解。尽管疫情给茶叶产销带来了阶段性的负面影响,但也正由于此,让茶叶企业看到了数字化技术所带来的便捷,看到了数字经济的崛起。电商、直播带货只是数字化的初步探索,未来,随着数字化的持续深入,会加快数字新动能的形成,加速品牌化与数字化的结合,并达到互动发展。

要达到品牌化与数字化的互动发展,茶叶企业不仅需要掌握品牌化的能力,同时需要掌握数字化的能力。中国茶叶企业亟需向国际著名的茶叶企业产品品牌学习,在构建个性化品牌的同时,利用数字化技术、数字化能力,与消费者达到顺畅、快乐、专业的沟通。这是中国茶叶企业品牌在未来的品牌经营、产品销售中必须解决的新命题。

3. 回归品牌本质,实现“品效合一”

“互联网+”带来的信息爆炸,让“流量”变得异常重要,电商、直播带货等在一定程度上也需要流量的导入。很多时候,茶叶企业更关注的也是销量和销售额,却忽视了对品牌本身的打造与维护。如时下,茶叶企业主普遍更为关注的是如何在当下转变商业模式,将因疫情所带来的负面影响降到最低,集体进入电商、直播等平台,从线下渠道的竞争转为线上流量的竞争,甚至,有的已经陷入了“流量”怪圈,却达不到“品效合一”的目的。

“品效合一”,指的是品牌提升与产品销售效果的有效结合。这是一个事物的两个方面,并非是对立的存在。一个品牌要实现科学的、有效的发展,应当做到“品效合一”。

富有特色的品牌战略意识与战略定位至关重要。品牌经营是一项长期的工程,流量固然重要,但不能“唯流量论”。在信息时代,流量是品牌引流的窗口,但单纯的流量并不能沉淀为品牌的资产。没有一个扎实的品牌基础,流量能带来的仅仅是一次性消费,无法提高消费者的品牌粘性。由于疫情所致,2020年春茶季的“流量之战”,倾注了众多茶叶企业的精力。但是,经过一个阶段的流量红利和流量厮杀后,茶叶企业应当回归理性,站在品牌战略的高度,回归品牌本质,塑造品牌个性,重构品牌价值,在新型经济环境下,重构与消费者的新关系,发展消费新认知和新体验,走向真正达成“品效合一”的新阶段。

当比较研究中外茶叶品牌时,可以看到一个现实:一些被公认为国际茶叶奢侈品牌的茶叶品牌,其茶叶销售额其实并没有达到我国有些茶企的份额。也就是说,尽管我国一些茶叶企业,其销售量、销售额不低,但基本基于产品大量低价销售的前提,而国际上著名茶叶企业,是通过品牌塑造、工艺提升、消费者认同,达到了真正的“品效合一”。这是值得中国茶叶企业反思的。

4. 品牌传播策略的精准化

如上述,评估数据显示,近年来,我国茶叶企业在品牌传播经费上的投入有所增加,但品牌传播效果并未获得同比提升。同时,受宏观经济环境的影响,社会各界都在缩减支出预算,茶叶企业也会在一定程度上削减品牌传播的投入。

在此背景下,如何在有限的预算下,获得最大的传播效果,将是茶叶企业需要重视的问题。在成本控制的前提下,如何做好品牌的精准传播将格外受到关注。精准传播的概念其实早已有之,在广告学领域,强调媒介与接触点管理,这便是对精准传播的专业要求。然而在实际操作中,茶叶企业的品牌经营管理者大多为茶叶生产者,并不具备专业、系统的品牌传播知识,因此,对品牌传播的策略、渠道投放、精准传播均无法提出具体要求,这也是花了经费却收效甚微的现实问题之一。随着传播经费、广告预算的缩减,将迫使茶叶企业主和相关服务方,不得不重新审视传播效果,从而制定专业化、精准化的传播策略。

(课题顾问:鲁成银、黄祖辉、钱文荣;专家组成员:鲁成银、王岳飞、胡晓云、翁蔚、孙状云;课题负责人:胡晓云;课题组成员:魏春丽、李闯、潘婕、楼天红、杨小竹、罗欣然、叶柯楠、刘建丽、李婧、秦嘉贤。)

责任编辑:千鹤茶苗